客服热线:

客服热线:

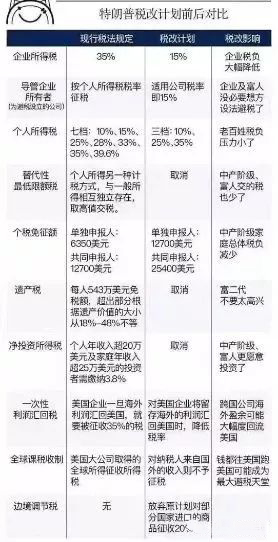

2017年12月2日,美国国会参议院以51票对49票,通过了总规模为1.4万亿美元的税改法案。这是三十多年以来,美国对税法的最大一次调整。美国大规模减税之举也在中国引发强烈反响。那么它到底对中国带来了哪些影响?

刺激在华的美国资本回流

由于更低的税负环境,更透明的政商关系,以及对冲人民币贬值的影响,在中国的美国资本,将更有动力撤离中国,尤其是在特朗普税改法案里对海外利润回流的税收框架的改变,会更进一步刺激美国公司的撤离。

美国资本的撤离,一方面会降低就业和居民收入,但另一方面也给中国本土企业以新的发展机会。

事实上,在大量外资进入中国市场之后,不少本土企业因为管理、技术落后的原因,不得不面临亏损甚至破产的问题。

比如中国的机床行业,就在外资巨头(马扎克、西门子、哈斯等)的竞争下亏损累累,一批本土企业最终破产倒闭。

外资的撤离,会给这些本土企业重新发展的机会。但没有了"鲶鱼效应",行业如何实现迭代升级,又将是经济面临的新的问题。

如果全球减税浪潮真的形成,那么除了美国企业,其他外资企业撤离中国的可能性也将增加,如果中国的税费体系继续错综复杂,税负总量居高不下的话。

金融市场资本外流的压力

资本外流的压力,除了外资企业的利润回流和投资撤离之外,还表现为金融市场资本外流的压力。

尽管中国自去年以来,实施了史无前例的严格的资本管制措施,但这一措施在国内经济的两大问题(房地产库存和产能过剩)解决之后,将会逐渐回归正常。放松资本管制,是人民币国际化,一带一路以及中国扮演负责任大国角色的必然要求。

随着减税计划的实施,美国经济将获得消费和投资增长的强劲支撑,其经济表现很可能会在全球范围内一奇绝尘。届时其资产价格的表现,也可能在经济基本面的支撑下,优于中国市场。

资本追求更高更确定的收益,自然会有动力流入美国。

人民币重回贬值通道

今年初以来,人民币从6.9的水平一路高歌猛进,升值反弹至6.4的高点,又重新进入下降通道,贬值到最新的6.6.

在特朗普税改落地后,叠加美联储持续的加息和缩表,人民币的贬值压力,远未释放。未来的一段时间,人民币将重回贬值通道,未来一年之内,有相当可能继续回到7附近。

今年以来,人民币的反弹,很大的原因是美元指数的持续疲软。

而美元的走弱,又是因为金融市场从此前亢奋的"特朗普交易"掉头到另一个极端,即对特朗普政府极度失望,任何特朗普的负面新闻,都可以成为美元走弱的理由。事实上,市场对这样负面的风险(downside),有交易过度的可能。

如今特朗普税改法案获得通过,金融市场对美元的定价,可能会有一波纠偏式的反弹。结合美联储的加息和缩表,以及美国经济基本面的持续走强,形成一波长期的美元强势表现。

强势美元,叠加资本外流的压力,对人民币来说,就构成了双重的贬值压力。而一旦贬值,对于需要进口废纸作为原材料的造纸行业来说,不是一个好的消息。

美国减税把中国经济逼到一个垭口

在市场经济国家,减税有相当的弹性,但在我国目前的经济体制中,减税基本没有余地,没有空间:

第一,在政府日益庞大的社会管理职能中,政治上的维稳和经济上的维稳这两项任务都决定政府不可能缩减开支;

第二,中国经济增长主要靠政府投资拉动,在投资和就业的硬性联动关系搭配中,政府投资越来也变成一种刚性需求,可预见的未来几年中,看不到政府减少投资的客观条件;

第三,民生问题历史欠账巨多,问题日益严重,也不可能缩减开支;

第四,中国已经是世界上最高税收的几个国家之一,税源差不多挖掘枯尽,税收上的开源节流十分困难。

那么,我们不跟美国较劲,我们不减税。这个结果会怎样?

第一,大家都知道,中国的出口靠政府出口补贴,长期以来正是中国出口补贴政策使得中国成为世界第一出口大国。如果美国企业税收直接降低到15%,中国政府有没有可能对出口进行20%的补贴?完全不可能。在这种情况下,我国的出口补贴政策就过气了,中国对美国进出口顺差完全有可能出现逆反。

第二,如果美国企业减税20%,如果中国企业不减税,那么,中国的制造成本将普遍比美国的制造成本高15%以上。我们再怎么竞争?

第三,如果中国不大幅减税,在中国的欧美企业回流本土将不可阻挡,中国将出现前所未有的外资慌,外汇稳定将成为金融稳定的头等大事;

第四,最关键的是,美国减税最大的受惠者是在美国的广大中小企业,它们的兴旺将造成美国经济再度崛起,科技创新重新掀起高潮,这必将吸引大批中国企业到美国淘金,中国经济增长的基础将受到严重损伤。

显然,总体上看,美国前所未有的减税政策将对中国经济形成正面冲击。有没有什么解决之道?我以为,中国除了减税之外,没有其他选项。

但一个庞大的行动迟缓的官僚体系,面对错综复杂的利益纠葛,如何真正进行惠国惠民的减税行动,这个问题实在是非常艰难,前景不容乐观。