客服热线:

客服热线:

文化纸厂家已经表现出以低开工率稳定利润的心态,从实际消耗来说,对纸浆是利空的。但是,在此过程中,文化纸的价格和利润或有好转。从纸浆期货上市以来的运行规律看,文化纸价格涨跌对纸浆市场的影响最为明显。根据对文化纸需求复苏节奏的预判,2022年下半年文化纸市场出现利多的可能性更大。

卫生纸价格上涨对纸浆市场只能起锦上添花的作用,很难起主导作用。2021年四季度,卫生纸渠道去库已经完成,这从10月的价格走势就可以看出。不过,由于严重过剩,产业补库活动很难持续。卫生纸厂家开工率提升容易出现在价格上涨过程中。文化纸生产小工厂居多,其开工率提升会带来阶段采购,在旺季和跟随原材料价格上涨的时候能够一定程度上提振纸浆需求,但这不会左右市场情绪。

白卡纸与白板纸生产的集中度较高,其是氛围的酝酿者。在外废已经无法进入国内的情况下,国废价格持续偏强,进而抬升包装纸成本。不过,包装纸领域使用木浆的比例不大,包装纸价格变动需要先传导至其他白纸纸种,再传导至纸浆上来。

总体来看,各纸种价格在连续三个季度下滑后,中下游渠道库存均已不多,产业库存主要集中在纸厂环节。下游备货是2022年需求端的一个亮点,且下半年开启的概率更大。

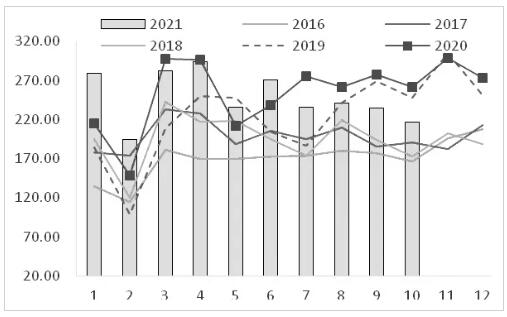

△图为进口木浆表观消费量

综上所述,供应端,全球针叶浆产出基本平稳,2022年即使有所增长,总量也不大,市场去库压力上半年大于下半年。需求端,销量将边际小幅增长,其中上半年基于高基数和高库存,销量偏低,而下半年会受补库及旺季提振。结合上述分析,可以预判,2022年上半年纸浆价格波动区间在4500—5200元/吨,下半年波动区间将抬升至4800—5500元/吨。在此过程中,也有不可忽视的风险因素,包括全球宏观超预期波动、针叶浆厂家超预期检修和停产等。