客服热线:

客服热线:

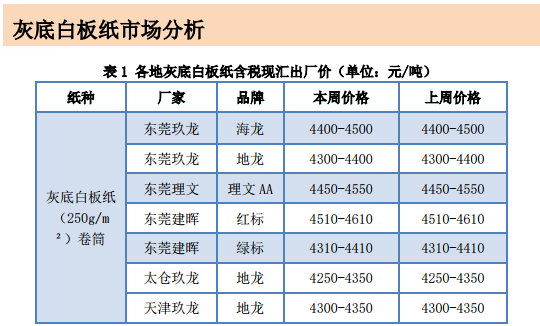

纸路人网讯:

本周灰底白板纸市场价格持稳,整体成交表现偏淡。华南地区东

莞玖龙 32#白板纸机仍在转产箱板纸,出货不畅。华东地区富阳纸厂保持推涨动作,成交量回落明显。而华北地区临近年底,包装类白板纸需

求尚可,市场交投偏稳。各区域具体情况如下:

华南地区:

东莞玖龙灰底白板纸成交一般,出厂价持稳。广东地区本周主流

现汇出厂报价:250g/m²玖龙 4550-4650 元/吨,300g/m²玖龙 4400-

4500 元/吨,350g/m²玖龙 4250-4350 元/吨;250g/m²海龙 4400-4500

元/吨,300g/m²海龙 4250-4350 元/吨,350g/m²海龙 4100-4200 元

/吨;250g/m²地龙 4300-4400 元/吨,300g/m²地龙 4200-4250 元/

吨,350g/m²地龙 4100-4150 元/吨。

广东理文灰底白板纸出货偏缓,本周价格暂稳。当地主流价格:

230g/m²理文 AA4550-4650 元/吨,250g/m²理文 AA4450-4550 元/吨,

300g/m²理文 AA4350-4450 元/吨,350g/m²理文 AA4250-4350 元/吨。

250g/m²理文 AAA4600-4650 元/吨,300g/m²理文 AAA4500-4550 元/吨,

350g/m²理文 AAA4400-4450 元/吨。

东莞建晖灰底白板纸出货平平,本周价格未见调整。目前现汇出厂报价:250g/m²建晖 4710-

4810 元/吨,300g/m²建晖 4560-4660 元/吨,350g/m²建晖 4410-4510 元/吨。250g/m²红晖 4510-

4610 元/吨,300g/m²红晖 4360-4460 元/吨,350g/m²红晖 4210-4310 元/吨。250g/m²绿晖 4310-

4410 元/吨,300g/m²绿晖 4210-4310 元/吨,350g/m²绿晖 4110-4210 元/吨。

江浙地区:

富阳地区白板纸交投转缓,当地纸厂依旧保持推涨动作,成交量偏低。当地灰底白板纸普通档

主流出厂价格在 3350-3700 元/吨,高档灰底白板纸出厂价格在 4200-4300 元/吨。

太仓玖龙灰底白板纸出货偏缓,纸厂目前维持上周报价。本月初太仓玖龙白板纸机转产牛卡纸

12 天,目前已恢复生产白板纸。太仓玖龙现汇出厂价:250g/m²地龙 4250-4350 元/吨左右,300g/m

²地龙 4150-4250 元/吨左右,350g/m²地龙 4050-4150 元/吨左右。250g/m²江龙 4150-4250 元/吨

左右,300g/m²江龙 4050-4150 元/吨左右,350g/m²江龙 3950-4050 元/吨左右。

江阴新浩灰底白板纸交投正常,本周价格较上周持平,当地主流含税现汇出厂价格:250g/m²

江鹰 4510 元/吨左右,300g/m²江鹰 4360 元/吨左右,350-450g/m²江鹰 4210 元/吨左右。

本周白卡纸市场价格继续下探,经销商低价竞争现象常见。西南、华中地区白卡纸价格持续小

幅阴跌,华东地区暂稳,华南、华北地区部分盘商降价 200 元/吨出货。临近年底,经销商多希望

回归合理甚至低位库存,低价竞争现象越来越常见。但在终端需求未见改善,下游采购积极性有限

的情况下,供应产能过剩问题依旧凸显,影响着纸厂开工。据悉本周江苏博汇白卡纸 3#机与万国

太阳白卡纸 26#机均有执行停机,此次停机预计持续 10 天左右。各区域具体情况如下:华南地区:

厦门地区白卡纸市场成交疲态,受华南向下行情影响,本周经销商报价再次下调 200 元/吨

左右。250g/m²白卡纸经销商主流出货报价参考:金丽、金蝶兰、丹顶鹤、丽品 4650-4800 元/

吨。

广东地区白卡纸市场交投平平,终端库存不高,多以急单成交。本周市场价格再次下探 100-

150 元/吨,250g/m²白卡纸当地经销商主流出货报价:金蝶兰、博汇、金丽、丹顶鹤、白杨、丽

品 4500-4700 元/吨,骄阳 5200-5300 元/吨。

华东地区:

上海地区白卡纸市场交投偏淡,本周经销商报价基本稳定。250g/m²白卡纸经销商主流出货报

价参考:金丽、金蝶兰、骄阳、白杨 5050-5400 元/吨。

华北地区:

北京地区白卡纸市场交投平平,多数盘商库存高企,下游备货意愿不强。本周经销商报价再次

下行 100 元/吨左右。250g/m²白卡纸当地经销商主流报价参考:金蝶兰、金丽、丹顶鹤、骄阳、白

杨 5000-5400 元/吨,华夏太阳 7200-7300 元/吨。

天津地区白卡纸市场交投平淡,经销商主流报价持续走低。250g/m²白卡纸当地经销商报价:

金蝶兰、金丽、丹顶鹤、骄阳 4850-5300 元/吨。

西南地区:

成都地区白卡纸市场交投尚可,终端有集中进购动作,经销商库存有所降低。本周经销商主

流报价波动不大,250g/m²白卡纸经销商主流出货报价参考:金丽、金蝶兰、博汇、白杨、骄阳

4900-5300 元/吨。

华中地区:

武汉地区白卡纸市场交投偏淡,经销商及终端库存有所走高,本周经销商主流报价略有下

滑。250g/m²白卡纸经销商主流出货报价参考:金丽、金蝶兰、博汇、白杨 4850-5000 元/吨。

海宁市浙江卡森实业在柬埔寨投资项目通过省发改委备案,含新建造纸产能

本周新闻综述

浙江省嘉兴市政府网站 12 月 26 日消息,2018 年 11 月 23 日,海宁市浙江卡森实业集团有限

公司到柬埔寨投资斯登豪卡森经济特区的境外投资项目通过省发改委备案,项目主要引进柬埔寨

严重缺乏但大力倡导的大工业项目,产业布局包括造纸、有色金属冶炼、塑料加工、化纤、化工、

建材、轮胎等产业集群,项目总投资 2.9 亿美元。该项目是海宁市 2018 年度第 15 个企业境外投

资项目,也是本年度第二个破亿美元的企业境外投资项目。

卡森国际控股有限公司主要从事家具制造业、旅游综合体开发运营、旅游度假服务及地产开

发、国际产业园区开发运营等业务,于 2005 年在香港证交所上市。卡森国际的官网信息显示,公

司将与柬埔寨 LCH 投资集团联手打造柬埔寨斯登豪卡森经济特区,开发建设规划面积约 5000 公顷

的大型工业园区项目,规划建设火力发电、造纸、深水港码头等项目,打造成为柬埔寨的大工业、

重工业经济特区。11 月 15 日上午,卡森国际控股有限公司在西港斯登豪县投资的燃煤发电厂举行

动工仪式。该公司董事会主席朱张金表示,发电厂预计 2020 年竣工,建成后发电能力达 1200 兆。

其中的造纸项目,据《富阳日报》12 月初的报道,将由浙江春胜集团与卡森国际联合投资开

设白纸板生产企业,并由春胜集团负责提供设备及造纸技术支持。报道称,2018 年 10 月,柬埔寨

造纸项目已启动建设,预计将于 2020 年投产,总设计产能 500 万吨,首期产能达 200 万吨。投产

后,柬埔寨当地负责白板纸生产,春胜集团总部负责全盘销售。

浙江春胜集团位于浙江富阳,产能规模达 100 万吨/年。今年 1 月,浙江春胜完成了富阳江南

新城先行区块春江街道企业拆迁的签约,旗下的杭州春胜纸业有限公司、杭州富态飞凤纸业有限公

司、富阳春胜纸业有限公司、浙江众意纸业有限公司等 5 家企业将集体腾退。(信息来源:嘉兴市

发展改革委、卡森国际、富阳日报)

红塔仁恒打造“国内领先水平”无淋膜环保纸杯卡

12 月 13 日,受红塔仁恒公司委托,广东省造纸协会组织相关业界专家,对红仁新材“无淋膜

环保纸杯卡”进行了成果鉴定。本着“环保、安全、创新”的研发理念,红塔仁恒打造出全新“无

淋膜环保纸杯卡”。该产品采用机内在线涂布的方式,实现纸杯卡正/反面涂布阻隔性涂层,最终

达到淋膜纸杯纸的热封及阻隔性能,可替代淋膜纸杯纸,用于纸杯、纸碗、纸餐盒等。该产品在制

造及后加工过程中,产生的边角料可直接回用抄造,提高纤维利用率,实现环境友好,且在一定程

度上实现了产业链上的节降。专家组在听取该项目概况及成果汇报后,参观了实验室及检验中心,

过程中对该产品生产过程、生产工艺、检测情况进行了详细询问。最终专家组通过商定决议,给出

最终鉴定结果:本项目在国内率先实现白卡纸机内涂布生产无淋膜环保纸杯卡,技术处于国内领先

水平。同时,专家组还建议该项目进一步完善生产工艺和优化成本,尽快进行市场推广。(信息来

源:红塔仁恒)

太阳纸业:持续调整产品结构 提升成本控制能力

12 月 24 日上午,太阳纸业在深交所互动易上回复投资者提问时表示,公司通过持续在产品结

构调整、原材料结构调整及在生产工艺等方面不断改善创新,提升成本控制能力,使公司产品拥有

较强的市场竞争力。同时,由于公司产品较多,各产品的生产成本占营业成本的百分比亦有差别,

大致比例在 85%-90%。

不过,公司并未正面回答投资者关于在当前纸业不景气的市场下,公司每股收益能否继续提升

的提问。当前,多个省份正在制定产业转移“负面清单”,加大了产业结构的调整力度。这一变化,

将对造纸产业现有的企业、产品、区域等结构及市场格局带来改变,同时对部分造纸企业生产运行

造成影响。西南证券研报显示,受下游需求疲软影响,太阳纸业盈利能力环比下滑。前三季度公司

毛利率为 25.6%,同比上升 0.7%;净利率为 11.2%,同比上升 1.2pp。其中,第三季度单季度毛利

率为 23.1%,同比下降 1.7%,环比下滑 3.2%;净利率为 10.2%,同比上升 0.2%,环比下滑 1.1%。

西南证券认为,太阳纸业盈利能力环比回落主要是人民币贬值导致外购浆成本上升,以及纸价下滑

所致。

不过,国金证券认为,第三季度太阳纸业新增固定资产 25.51 亿,主要系老挝化学浆项目、20

万吨高档特种纸项目以及 80 万吨高档板纸改建项目先后完成建设转固。新产能投产后,公司造纸

业务比去年同期将至少新增产能 100 万吨-120 万吨,增长超过 30%。在纸价相对承压的背景下,

新产能释放将为明年收入端的稳定增长奠定基础。国金证券研报还显示,公司后续木浆自给率还将

提升,且纸浆期货上市交易增加对冲手段。长期来看,公司木浆自给率仍在上升通道,且在外废配

额收紧趋势之下,海外布局将进一步巩固公司成本优势,提升包装纸业务盈利能力。另一方面,11

月 26 日,纸浆期货正式在上海期货交易所上市交易,为企业提供了新的对冲手段,以缓冲原材料

价格波动对盈利的强烈影响。(信息来源:东方财富网)