客服热线:

客服热线:

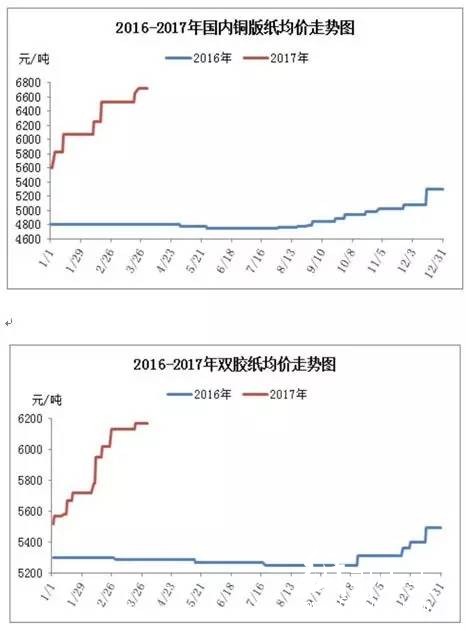

三月份文化纸市场回顾

3月份,文化纸是各种纸张中价格最为坚挺的品种,瓦楞箱板的下跌未对文化纸产生连带影响,铜版、双胶整体成交良好,纸厂基本到月中就全部完成当月销售任务并实施限量销售,20日集中发布涨价300-500元/吨的通知,为4月行情定调,但目前价格也让经销商感觉到了高位的压力。

铜版平均价格已经到6600元/吨以上,去年同期基本在4900左右,双胶纸平均价格也达到6200元/吨,而去年同期在5200水平,由此可见,对于纸厂成本,铜版的效益应该要明显优于双胶类产品。上半年铜版消灭6字头也许会成为纸厂的小目标。

出版教材招投标启动,4-6月刚需会继续保持乐观。经销渠道基本是上月纸本月销的市场兑现格局,纸厂的涨价幅度能够继续支撑经销商的吨纸盈利,但目前价格已近高位,市场心态也趋于谨慎,刻意囤货行为减少,下游刚需采购,渠道减库存会是4-5月的敏感点。

静电复印纸在双胶纸的价格带动下,目前也水涨船高,但终端价格同步传导还是有较大困难,高档复印纸涨价相对稳健,中低端复印纸涨幅更大,因此造成中低端价差在缩小的格局。

本月文化纸价格的上涨,主要还是来自厂家的政策动力,从现货浆价成本看,总体涨幅没有出现大涨,几乎保持平稳。

预测:4月份铜版纸、双胶仍会保持同步运行,预计月初会先逐步兑现300元/吨的涨价函,稳中看升,发展到4月中下旬会视库存的变化和厂家的新政再作5月的应变。

一、在原纸大幅涨价的背景下,今年1月,我国木浆、纸品进口总量达388.49万吨,同比小幅提升2.08%。整体看来,我国对木浆及纸品的需求并未因经济增速放缓的影响而减少,反而一直保持着较为平稳回升的势头。我国进口木浆及纸品的价值金额也出现了回升的状态。

二、3月份,中国制造业采购经理指(PMI)为51.8%,连续两个月上升,较上月高0.2个百分点,表明总体制造业保持稳中向好态势。

三、全国各地造纸行业企业排污许可证申请与核发工作正在加紧进行,日照市明确要求5月15日以前,重庆90余家火电造纸企业也将在6月底前核发。到7月份,全国执照的造纸企业就能全部明确,该数据也会成为中国运营纸厂的最新的统计口径。

四、欧洲纸与纸板产量自2011年起连续6年下降,2016年继续下降至9080万吨,同比减少0.1%。不同纸种的表现存在差异,新闻纸与印刷用纸的合计产量从2006年5000多万吨降到2016年的3390万吨。其中印刷用纸产量2015年是2825万吨,2016年为2735万吨,但包装用纸与纸板产量从2006年4000多万吨增长至2016的4545万吨,而且创下历史新高,该组数据显示作为发达国家地区,也呈现文化纸萎缩,包装纸增长的总消费趋势。