客服热线:

客服热线:

|

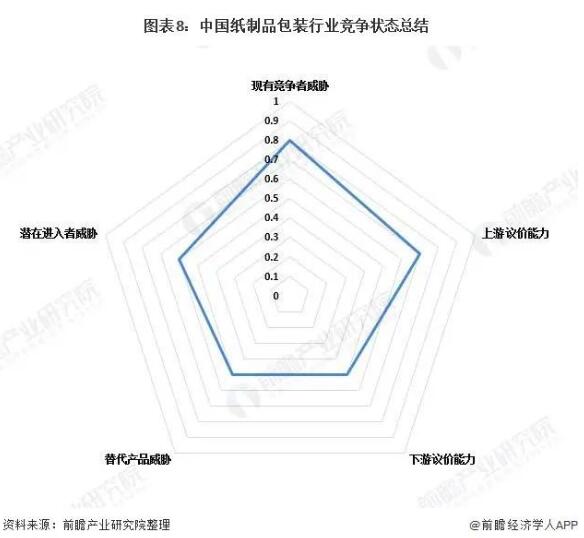

从五力竞争模型角度分析,目前,国内低端纸制品包装企业由于企业规模小,技术实力差,产品档次较低,产品同质化现象严重,相互竞争激烈。 纸制品包装行业总体呈现行业“上游集中,下游分散”的特点,上游造纸行业集中化程度比较高,玖龙纸业等大型企业占领了大量市场份额,面对其下游客户、供应商时议价能力较强,容易将废纸、煤、淀粉等原材料的价格风险转嫁给下游包装企业。下游行业覆盖面广,几乎所有的消费品制造业都需要包装企业作为供应链配套环节,传统经营模式下纸制品包装行业几乎不存在对某特定下游行业的依赖。 从进入壁垒和行业吸引力两方面对潜在进入威胁进行了分析,认为随着我国纸制品包装行业标准的提高与竞争层次的上升,我国纸制品包装行业进入壁垒相应提高,但是另一方面,知名企业取得的巨大成功所带来的诱惑,也使得许多企业跃跃欲试,行业吸引力仍然较强。

|

|

|