客服热线:

客服热线:

二级市场上,2021年以来,造纸行业持续维持高景气。从业绩方面来看,在A股上市的21家造纸概念股中,2021年前三季度有17家实现盈利,仅有4只个股的净利润同比下滑。

上周灰底白板纸市场弱势震荡运行,主流价格维稳为主,个别中小纸厂价格下调。由于大部分传统新春包装订单已于上月完成,上周下游订单多以补单为主,大单鲜少。叠加白板纸交投持续低迷,下游备 货情绪不高是灰底白板纸市场交投疲软的主要原因。

上周白板纸市场唯一利多因素是国废价格走势偏上运行。春节放 假前期大中型纸厂有常规备货需求,国废价格稳中略有上调,对灰底白板纸原料成本端形成支撑。

上周社卡主流行情弱稳运行,多数贸易商报价波动不大,部分报价有上移 100 元左右,下游整 单成交价格基本与前期持平,散单零单价格会略有上移。局部地区因疫情或供应放大带来的销售压力,价格存在震荡偏下情况。纸厂本月提价 200 元/吨,目前尚未明显在终端成交显现,但对市场有一定提振作用,上周整体白卡交投偏暖,主流市场价格走势平稳。

据悉,基于广西两大白卡新线本月已稳定运行,纸张品质已达到稳定。此后,新纸机将为华南市场白卡货源供应提供稳定保障,且供应将持续放大。与此同时,龙头纸企 APP 调整了其旗下纸厂的供货格局,山东博汇和江苏博汇的白卡货源计划将不再发往华南市场销售,除部分认证需求以外。目前来看,此调整给华北及江苏地区带来一定供应放大后的销售压力。

上周纸厂都正常生产,亚洲浆纸生产和出货并未受宁波北仑疫情影响,但物流运输出货稍有放缓。目前整体市场大部供需平衡,部分区域低克重货源仍稍显紧张。

上周铜版纸需求平淡,市场成交有限。进入新年,国内整体处于需求淡季,下游订单一般,出货平平。近期个别沿海地区反馈,下游出口订单略有好转,部分客户用量尚可。上月底除了 APP 纸业,其他纸厂未见发布涨价通知,上游纸厂的态度尚不明朗,目前多以实单实谈为主,市场听闻个别纸厂实单有一定商谈空间。终端市场方面,经销商多数以谨慎观望态度为主,报价多数持稳。华东、华南个别经销商回款压力缓解后,不愿倒挂出货,报价还有小幅上行。整体市场上低价纸有所减少。短期内铜版纸价格预计盘整为主,后期走势需密切关注浆价及上游纸厂的生产情况。

上周双胶纸市场供需平稳,价格波动不大。进入 1 月份,除了个别出版尾单仍在出货,整体市场需求明显转淡,上游纸厂接单压力增大,经销商出货也进一步放缓。双胶纸市场本月未见明显喊涨,但是受成本支撑,纸厂挺价意愿较强。目前纸厂价格基本持稳,终端价格波动也不大。在纸厂的坚挺下,市场前期低价出货的纸逐步减少。短期内,双胶纸价格预计波动不会太大。上游纸厂意在稳定价格,不排除临近年底有停机限产情况发生。下游订单有限,随用随买,备货积极性有限。经销商则多以谨慎观望为主。年初需求平淡,所以浆价的走势以及供应端的变化将是影响双胶纸走势的主要因素。

上周箱板纸市场整体表现尚可。12 月份箱板纸价格大幅下行后,1 月 初箱板纸价格稳定为主。出货方面,元旦至今纸厂出货尚好。12 月底下游纸箱厂和纸板厂库存较低,考虑目前箱板纸价格不高,部分下游纸箱厂和纸板厂开始进行节前备货,因此上周箱板纸厂出货情况较上周有所好转。部分纸厂表示目前纸厂产销平衡。春节假期临近,考虑后期纸厂生产以及物流运输等将受到影响,因此 1 月下旬起市场交投将逐渐放缓。

上周瓦楞纸市场表现同样良好。下游备货热情增加,纸厂出货情况逐渐改善,纸厂库存压 力有所缓解。价格方面多数纸厂出货报价继续维持元旦前水平,听闻个别纸厂试探性调整瓦楞纸出货报价 50 元/吨,但考虑春节假期临近,预计节前市场价格持续走高的可能性不大。

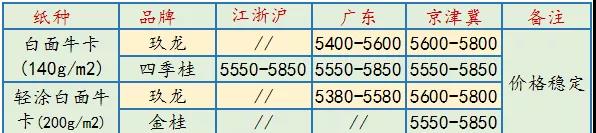

上周白面牛卡和涂布牛卡纸市场表现稳定为主。临近春节假期,市场需求变化不大,纸厂出货情况平稳。同时 12 月价格走低后,上周白面牛卡和涂布牛卡纸出货价格多维持稳定。预 计节前市场将以窄幅盘整为主。