客服热线:

客服热线:

上周灰底白板纸市场整体行情弱势运行,实盘价格向下。

11 月末龙头纸企玖龙、东莞建晖和广东理文为进一步促进下游拿货意愿,通知灰底白板纸价格优惠政策全面放开。且玖龙原定于 12 月 1 日提价计划取消,推迟至 12 月 13 日执行。

目前来看,灰底白板纸市场依旧低迷,需求乏力。部分小纸厂实际出货价格跌破四千,对上游大中型纸厂价格止跌维稳有影响,心态上造成一定压力。但是上周有两点利好支撑:第一,月头箱板瓦楞纸价格小幅上扬,出货情况尚可;第二,国废市场行情一改连续下挫势头,近期价格连续上调,对白板纸行情有缓冲下跌的支撑作用。

上周白卡市场整体行情稳健运行,局部价格小幅震荡上扬,整体价格上移尚需更多增量支撑。

从上月最终开票价格来看,11 月三大龙头纸企提价 300 元/吨,实际月底开票并未完全落实。按销售区域不同,实际落实开票涨价在 100-200 元/吨不等;按纸厂端来看,万国太阳相对落实情况更好。

从贸易商进货成本来看,各级盘商库存成本还是前期货源成本,但随着新排产订单陆续到货,贸易商进货成本会逐步提高。从贸易商报价来看,各个区域都存在大盘商报价有持平或有拉涨,二盘商报价基本持平。

从贸易商心态来看,大盘商库位水平较低,随纸厂上调价格的意愿强烈,短期内大盘商愿意平进平出的货源有限。而二盘商在目前供货紧张的情况下,并不希望纸价上涨,二盘报价基本持平。短期内各级别贸易商心态各异,是涨价向下传递的最大阻力。

综合以上,因社会渠道库存去化、纸厂库位较低,价格相对稳定坚挺,但贸易商心态各异,未达成统一,使得实盘上涨推力不足,大部分区域终端实际拿货基本持平前期价格,实盘落实上涨尚需更多需求增量动力。

上周铜版纸市场平稳为主。月底月初一周,整体需求平淡,市场成交有限。虽然纸厂在本月有继续喊涨 300 元/吨,市场听闻推涨态度坚决,但是经销商跟涨不积极,目前市场价格处于倒挂。一方面,需求的疲软导致下游采购有限,经销商出货困难,提价信心不足。另一方面,临近年底,部分经销商面临年返冲量或者回笼资金等压力,急于出货,所以实单部分可谈。整体看价格上涨有一定阻力,但同时下行也空间不大。近日纸浆期货价格大涨,带动现货价格跟涨,成本端对价格有一定的支撑,加上近期出口市场好转,能弥补部分内需的不足,使得纸厂压力基本可控。短期内铜版纸价格预计盘整为主。

上周双胶纸市场暂稳,部分实单可谈。进入 12 月,出版订单逐步减少,社会订单低迷,需求端缺乏支撑,经销商出货进一步走缓。而纸厂方面,晨鸣纸业、岳阳林纸、银河纸业等上周也加入涨价行列,对 12 月订单提涨 200 元/吨。进口纸价格也进一步提涨,APP 印尼 IK&PD 的复印纸成品 12 月 1 日起上调 200 元/吨,双胶纸和复印原纸 2022 年 1 月份出船价格较 12 月上调 300 元/吨。纸厂坚决挺价,终端市场的反馈却十分清淡。暂未听闻有经销商明显跟涨,多数仍保持报价不变,且对于优质订单,有一定商谈空间。但是由于纸厂提价坚决,且近期纸浆价格大涨,成本端对纸价有一定的支撑,所以价格暂未出现明显的下行。短期内价格预计盘整为主,后期需要关注浆价的走势以及市场的供需能否保持相对平衡。

上周箱板纸价格先抑后扬。周初纸厂出货价格仍呈下行趋势,同时龙 头企业优惠放开。12 月 1 日起,多家纸厂出货报价小幅走高,幅度 50-100元/吨为主。随着价格触底,下游不再观望,多开始进行补货,因此上周纸厂出货情况良好。对于价格的回涨,出货好转,一方面春节临近,订单有所释放的情况,下游纸箱厂在自身库存较低的情况下,确实需要进行补货。另一方面,国废价格开始回涨,成本端对价格产生一定支撑。

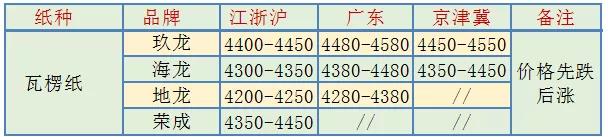

上周瓦楞纸市场行情与箱板纸大体相同,价格同样先跌后涨。虽然价格上涨幅度不大,但触底信号明显的情况下,下游拿货积极性较高,纸厂出货良好,同时纸厂库存略有走低。

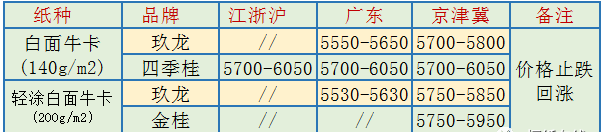

上周白面牛卡和涂布牛卡纸市场整体表现尚可。纸厂出货价格先优惠,后取消优惠(或提 价),价格整体波动幅度 50-100 元/吨不等。出货方面来说,随着价格触底回涨,下游拿货热 情较前期好转,纸箱厂备货加之春节订单逐渐释放的情况下,纸厂出货情况尚可。